国税滞納処分と民法177条

国の差押えにも登記が必要

図解でわかる

タップで拡大

事案の概要

争点

判旨

判決

関連法令の解説

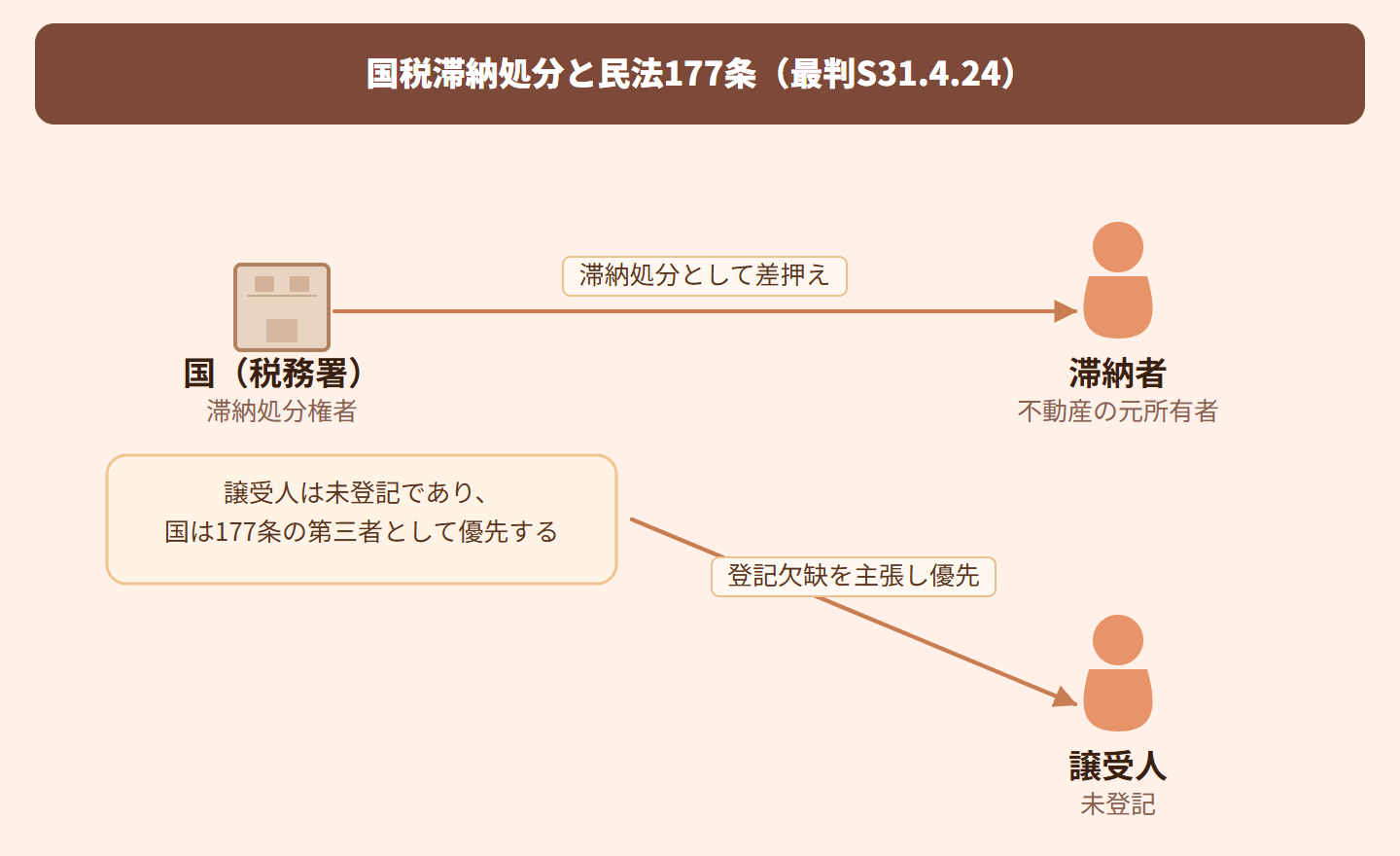

「不動産に関する物権の得喪及び変更は、不動産登記法その他の登記に関する法律の定めるところに従いその登記をしなければ、第三者に対抗することができない。」この条文は、不動産の所有権などの権利変動は登記をしなければ第三者に主張できないという対抗要件制度を定めたものです。ここにいう「第三者」とは、判例上、登記の欠缺(けんけつ・登記がないこと)を主張するにつき正当の利益を有する者をいうとされています。本件では、国税滞納処分により差押えを行う国がこの「第三者」にあたるかが争われました。

不動産登記法5条(登記がないことを主張することができない第三者)

詐欺・強迫によって登記申請を妨げた第三者や、他人のために登記申請義務を負う第三者は、登記の欠缺を主張できないと定めています。判例は、これらの場合や、これに類するような登記の欠缺を主張することが信義に反する場合(背信的悪意者)に限り、「正当の利益を有しない第三者」にあたるとしています。

身近な例え

ざっくりまとめ

試験対策ポイント

租税債権が公法上の債権であることは、国が一般私法上の債権者より不利益の取扱いを受ける理由にはならない。注意:「公法上の債権だから177条は適用されない」は誤り

国は原則として登記の欠缺を主張するにつき正当の利益を有する第三者にあたる。ただし、信義に反する特段の事情がある場合は別

登記の欠缺を主張する正当の利益を有しない場合とは、不動産登記法5条の事由がある場合、その他これに類する信義に反する事由がある場合(背信的悪意者)に限られる

注意:本判決の結論は破棄差戻しであり、国が第三者にあたると最終的に確定したわけではない。「特段の事情」の有無について審理をやり直すよう原審に差し戻した

独学でも合格をつかみ取れる!

充実の判例解説やテキスト、演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

プレミアム登録すると全テーマのテキスト閲覧や、判例の音声再生のほか、過去問の年度別・肢別演習や苦手な判例・問題の管理、学習記録もできるよ!

- ながら学習に最適な判例文の音声解説聴き放題プレミアム限定

- 過去問の年度別・肢別演習プレミアム限定

- 全科目テキスト全文 読み放題プレミアム限定

- AI記述式採点・フィードバックプレミアム限定

- 苦手な判例・問題の管理と学習記録プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

行政書士試験学習には必須の判例のわかりやすい解説から科目別テキスト、過去問演習、択一演習をスマホでまとめて持ち歩ける学習アプリです。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- 過去問・記述式演習がいつでも

- 学習記録・苦手管理で弱点克服

無料ダウンロード・iOS対応

関連法令

関連判例

背信的悪意者

背信的悪意者は民法177条の「第三者」に該当しないため、登記がなくても対抗できる 注意:単なる悪意(事実を知っていること)だけでは背信的悪意者にならない。信義則に反する特別な事情が必要 背信的悪意者の典型例は「登記がないことに乗じて不当な利益を得る目的」で取引した者 背信的悪意者から譲り受けた転得者については、転得者自身が背信的悪意者でなければ177条の第三者として保護される(転得者は独立して判断する) 民法177条の「第三者」から除外されるのは、背信的悪意者のほか不法占拠者・不法行為者なども同様

自作農創設特別措置法と民法177条

買収処分の段階:民法177条不適用(本判決・最大判昭28.2.18) 理由:国が公権力を行使する強制買収は私人間の売買と本質が異なるから 対比判例①:買収処分によって国が所有権を取得した後の第三者との関係では177条が適用される(最判昭39.11.19) 対比判例②:国税滞納処分による差押えについては177条が適用される(最判昭31.4.24) 「農地買収=177条不適用」と単純に暗記すると誤答する。「買収処分そのもの」か「取得後の第三者との関係」かで結論が正反対になる点に注意 平成22年度行政書士試験(問10選択肢1)で出題

債権譲渡と抵当権に基づく物上代位

債権譲渡は民法304条1項の「払渡し・引渡し」に含まれない。そのため、債権譲渡と対抗要件具備の後でも物上代位権の行使が可能。 物上代位の差押えが必要な理由は「第三債務者保護(二重払いの危険からの保護)」。債権者間の優劣決定が目的ではない点を押さえること。 抵当権設定者による物上代位権封じを防ぐ趣旨が判旨の核心。「差押え前に譲渡すれば物上代位を免れられる」という抜け穴を塞ぐ判断として理解する。 注意:第三債務者が差押え前に弁済した場合(払渡し)は物上代位不可。債権譲渡の場合と区別して整理すること。払渡し・引渡しは物上代位を遮断するが、債権譲渡は遮断しない。 物上代位の行使要件(差押えが必要)と行使できる対象(賃料・売買代金・保険金等)もあわせて整理しておく。物上代位全体の構造の中で本判例を位置づけること。

錯誤による和解契約

合意解除と転得者の関係は対抗関係として処理され、転得者が保護されるには登記が必要(善意であっても不可) 債権者代位による登記請求も、代位する丙自身が登記を備えていなければ認められない 注意:合意解除前の第三者保護は民法545条1項ただし書が根拠だが、保護のためには対抗要件(登記)の具備が必要 信義則に反する特段の事情がある場合は例外的に登記なしでも保護される余地がある(最判昭45.3.26と対比して押さえること) 解除前の第三者は登記が必要、解除後の第三者も登記で対抗関係を処理する点をセットで整理すること

被相続人からの譲受人と相続人からの譲受人

相続人自身は被相続人の包括承継人であり民法177条の「第三者」にはあたらない しかし、相続人からの譲受人(第三者)は民法177条の「第三者」にあたる 被相続人からの譲受人と相続人からの譲受人は対抗関係に立ち、先に登記を備えた方が勝つ この結論は被相続人と相続人の間が贈与・売買・遺贈・死因贈与のいずれの場合にも同様に妥当する 注意:「相続人は第三者にならない=登記不要」という誤解が典型的なひっかけ問題になりやすい

演習・ブックマークは無料登録で使えます

クレジットカード不要・30秒